試用販売品

試用販売は相手に商品を使ってもらい、購入するかどうか決めてもらうという販売法です。試用販売では相手に商品を渡したら試用仮売上とし、正式に購入してもらえたら、売上に計上します。

売上と付いていても試用仮売上は売れてないも同然です。よって、決算時に試用仮売上のままの商品(相手に渡したが、購入されるか不明の商品)、は期末棚卸高に加えます。しかし試用品には販売時に利益が加算されています。これは未実現利益として消去する必要があります。

以下のようなデータだと…

まず、どれだけ利益が加算されているか求めます。繰越商品(45,000)+当期仕入高(555,000)−期末手許商品棚卸高(50,000)、で仕入値換算でいくらの商品が払い出されたか求めます。次に、試用仮売上(287,500)+当期売上高(400,000)、で売上総額(687,500)を求めます。払出総額(550,000)を売上総額(687,500)で割ると0.8となります。これが売上総額に占める仕入値の割合、原価率となります。これを1から引くと0.2、すなわち20%の利益が加算されていることが分かります。後は 期末手許商品棚卸高に0.8を掛けるか0.2を掛けて求めた未実現利益(57,500)を引けば試用品の期末商品棚卸高(230,000)が算定できます。

割賦販売品

次は割賦販売品の期末棚卸品評価です。割賦販売は通販でよくある月々○○円の○回払い、というように販売代金が分割して支払われます。仕組みは単純ですが、会計処理方法は以下のように何種類もあります。まず通常の売上と同じ処理法である販売基準と割賦売掛金が回収される度に正式に売上計上する回収基準に別れ、回収基準の中には実際に受け取っていなくても割賦売掛金の回収期限になったら売上計上する回収期限到来基準があります。販売基準と回収基準は販売後すぐ売上計上するか代金の回収日まで待つか、回収基準と回収期限到来基準は実際に代金を受け取った分のみ売上計上するか未払いでも期限になったら売上計上するかで別れます。

| 基準名 | 売上計上のタイミング |

| 販売基準 | 販売と同時。 |

| 回収基準 | 代金の受け取り時。 |

| 修正回収基準 | 販売と同時。ただし、未回収分に含まれる利益は繰り延べ 回収されたら戻し入れ、実現利益とする。 |

| 回収期限到来基準 | 回収期限になったら未払いでも売上計上。 |

| 修正回収期限到来基準 | 回収期限になったら未払い分を割賦売掛金から通常の 売掛金に振り替える。売上計上は無し。 |

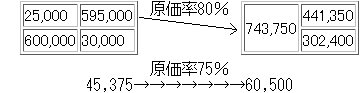

販売基準なら代金が未回収でも棚卸商品にはなりません。しかし回収基準の場合は手許に残った棚卸商品 に加えます。そして試用品の時のように販売時に加算した利益は未実現利益として控除しておきます。まずは回収基準の場合です。以下のようなデータだと…

対照勘定の期末残高100,000から未実現利益を除去するのですが、前期分と当期分に分けて計算します。前期分は対照勘定60,500の原価が45,375なので、原価を対照勘定で割ると原価率は0.75だと分かります。前期から残っている対照勘定は10,000なので、掛けて前期分に含まれる未実現利益は2,500、棚卸高は7,500となります。 当期分は前期末手許商品(25,000)+当期仕入高(600,000)−期末手許商品棚卸高(30,000)、で仕入値換算でいくらの商品が払い出されたか求めます。次に一般売上の売価に比べて割賦販売品の売価は8%高く設定されています。ということで割賦販売品の売価に換算するため一般売上高を1.08倍(302,400)し、当期分の割賦販売額(44,1350)と足します。払い出し総額(595,000)を当期の割賦販売額(441,350)と割賦販売に換算した一般売上高(302,400)の合計(743,750)で割ると0.8となります。これが当期分の原価率です。対照勘定残高の内、当期に発生した90,000に掛けると当期販売分の棚卸高は72,000となります。前期分の7,500と合わせると79,500、これが対照勘定100,000 から未実現利益を除去した割賦販売品棚卸高となります。

同じデータに修正回収基準を適用してみます。修正回収基準では期末に未実現利益を繰延利益控除として計上し、翌期に回収されたら戻し入れます。

まずさっきの要領で前期の利益率25%、今期の利益率20%を得ます。前期に発生し、今期に回収された50,500の25%が戻し入れ額、今期に発生し、期末に未回収となっている90,000の20%が控除額となります。

売価還元法

次は売価還元法です。これはかなり大雑把な棚卸商品評価法です。以下のデータだと…

まず期首棚卸品原価(50,000)と当期仕入高(310,000)を足して原価総額(360,000)を求めます。次に当期売上高(400,000)に当期純値上高(40,000)と期末棚卸品売価(60,000)を足し、当期純値下高(20,000)を引いて正味売価(480,000)を求めます。原価総額(360,000)を正味売価(480,000)で割って原価率(0.75)を求めます。これを期末棚卸品売価(60,000)に掛けて期末棚卸品原価(45,000)を推定します。

正味売価計算時に当期純値下高を無視すると売価還元低価法になります。売価還元低価法では原価率(0.72)が低くなり、期末棚卸品原価43,200)は少なくなります。よって、低価主義と同じようなことになります。

売価還元法の問題では原始値入額や取消額が出てくることがあります。

原始値入額は一番最初に設定される利益額であり、原始値入額と当期仕入高を足したものが、初期売価となります。取消額は値上げや値下げのキャンセルであり、その分だけ値上げ幅や値下げ幅は少なくなります。

次へ