仕訳帳

日々の仕訳は仕訳帳という帳簿にしていきます。といっても仕訳帳は今はコンピューターの中にあり、紙に書く事は無さそうですが。仕訳帳はソフトや会社によっていろんな形式があります。例として商品10,000を現金で仕入れ、それを12,000で売上げ、代金の半分を現金、残りを掛け(後払い=売掛金=資産)にしたという取引を2パターンの仕訳帳に記入しています。摘要には取引内容が分かるよう説明を書いておきます。また元丁とは次項の総勘定元帳のページ数を書きます。諸口は原因勘定が複数ある時に使う用語です。

| 元丁 | 借方 | 貸方 | ||

| 00月00日 | 仕入 / 現金 | 10,000 | 10,000 | |

| 00月00日 | 諸口 / 売上 (現金) (売掛金) |

1 3 |

6,000 6,000 | 12,000 |

| 00月00日 | 現金 / 売掛金 |

3 |

6,000 | 6,000 |

| 元丁 | 借方金額 | 借方科目 | 貸方金額 | 貸方科目 | ||

| 10,000 | 仕入 | X店より商品Y | 10,000 | 現金 | ||

1 3 |

6,000 6,000 |

諸口 (現金) (売掛金) |

12,000 |

売上 |

||

3 |

6,000 |

現金 |

6,000 |

売掛金 |

||

総勘定元帳

総勘定元帳は仕訳帳の一部の勘定科目の増減が一目で分かるように仕訳を写した帳簿です。この写す行為を転記といいます。

その転記のやり方ですが、まず総勘定元帳によく使う重要な勘定科目を勘定口座として設定します。その摘要に資産、負債、資本はそれらを増減させる原因となった勘定科目、費用、収益は対価を書きます。仕丁に仕訳帳の転記元ページ、借貸に勘定口座の金額増減額を書きます。左右どちらに書くかは勘定口座になっている勘定科目が増減したときどちらに出現するかで決まります。勘定口座が資産属性なら増加時は借方、減少時は貸方となります。文章だけで分かれ!というのは無理がありますので、上記の仕訳帳を転記するとどうなるか書きました。

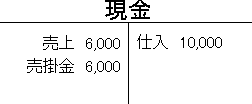

現金は資産属性です。よって増加時は総勘定元帳の借方、減少時は貸方へ転記します。現金で仕入れを行なったという仕訳の転記は現金が減少したので貸方側、減少の原因は仕入ですので、摘要に仕入、この仕訳は仕訳帳の3ページにあるので、仕丁に3、貸方に減少額を書きます。商品を売上げ、代金の半額を現金で受け取った仕訳の転記は現金が増加したので借方側、増加の原因は商品が売れたことなので、摘要に売上、仕丁に3、借方に受け取った金額を書きます。

なお総勘定元帳にはここに出ている標準式の他に勘定口座の残高(現金有高など)記入用の欄が付いた残高式もあります。

| 日付 | 摘要 | 仕丁 | 借方 | 日付 | 摘要 | 仕丁 | 貸方 |

| 00月00日 | 売上 | 6,000 | 00月00日 | 仕入 | 10,000 | ||

| 00月00日 | 売掛金 | 6,000 | 00月00日 | xxxx | xxxx | xxxxx | |

売掛金は商品代金を後払いしてもらう債権であり、資産属性です。資産の増加は借方。なので、借方側の摘要に売掛金の増加原因である売上、仕丁に3、借方に金額を書きます。同じように反対側に売掛金を現金で回収した取引を記入します。

| 日付 | 摘要 | 仕丁 | 借方 | 日付 | 摘要 | 仕丁 | 貸方 |

| 日付 | 売上 | 6,000 | 日付 | 現金 | 6,000 | ||

売上は収益属性ですので、貸方に記入します。摘要には決済法を書くわけですが、仕訳帳では相手科目が複数あるときに使う諸口が記入されています。この場合はそのまま諸口と書いてしまいます。

| 日付 | 摘要 | 仕丁 | 借方 | 日付 | 摘要 | 仕丁 | 貸方 |

| 日付 | xxxx | xxxx | xxxxx | 日付 | 諸口 | 12,000 |

ちなみにこのサイトでは勘定口座を表にしてありますが、テキストや試験では以下のようにもっと簡素に表記したT字フォームが出てきます。

では最後に転記のまとめを書いておきます。1行目が勘定口座名、2行目が勘定口座が資産属性の場合、3行目が負債属性の場合、4行目が資本属性の場合、5〜6行目が費用、収益属性の場合です。

| 資産増加の原因科目 | 資産減少の原因科目 |

| 負債減少の原因科目 | 負債増加の原因科目 |

| 資本減少の原因科目 | 資本増加の原因科目 |

| 費用の決済法 | 費用減少の原因科目 (仕入に対する値引など) |

| 収益減少の原因科目 (売上に対する値引など) |

収益の決済法 |